Máte 50 000 EUR a neviete čo s nimi. Ste šikovný podnikateľ, ktorý vie zarobiť, alebo ste si nasporili z výplaty, pretože ste sa usilovne snažili odkladať si každý mesiac niečo. Teraz musíte vedieť, ako tieto peniaze investovať, pretože nie je umenie peniaze mať, ale nechať ich pre vás pracovať. (Samozrejme, nemusí ísť o presnú čiastku, pokiaľ máte viac alebo menej, stále je možné s vašimi prostriedkami pracovať.)

S 50 000 eurami máte veľa možností, no to, kam ich investujete, závisí aj od mnohých faktorov. Na ako dlho budete investovať? Máte v pláne použiť peniaze ako základ k pravidelnému investovaniu na dôchodok, alebo pôjde len o jednorázovú investíciu? V akej výške ste ochotní podstupovať riziko? Ste konzervatívny alebo dynamický investor?

V tomto článku si ukážeme zopár možností, ako investovať 50 000 EUR, ale ešte pred tým je potrebné sa uistiť, či sú tieto peniaze naozaj vhodné na investovanie, alebo budú potrebné na vybudovanie základov finančného zabezpečenia. Takže najprv sa uistite, že stojíte na pevných nohách.

Tri základné otázky pred začiatkom investovania

Prvá vec, ktorú musíte urobiť, je uistiť sa, že vasa finančná situácia a hlavne zabezpečenie je v poriadku. Položte si tieto otázky:

Mám dosť peňazí odložených pre prípad núdze? Na účte by ste mali mať výdavky za tri až šesť mesiacov (podnikatelia na 12mes.) pre prípad, ak by ste nečakane prišli o prácu alebo by ste mali neočakávané náklady za opravu v domácnosti, či opravu auta. Táto suma by mala byť uložená na sporiacom účte v banke, aby ste mali k nim jednoduchý prístup, ale aby vás zbytočne neprovokovali k ich míňaniu, keďže minúť zo sporiaceho je ťažšie než z bežného účtu.

Tento bod vám pomôže vykryť nielen rezerva na účte, ale aj správne nastavené životné poistenie.

Mám splatené “zbytočné” dlhy? Hypotéka a splátka auta patria k bežným životným výdavkov, to chápem. Ale ak máte dlh na kreditnej karte, ktorý si prenášate z mesiaca na mesiac, zbavte sa ho skôr, ako urobíte čokoľvek iné. To isté platí pre spotrebný úver s vysokým úrokom, buď ho preneste do hypotéky alebo ho splaťte ešte pred plánovaním investovania.

Myslite na to takto: Možno platíte 25 % alebo viac ročného úroku zo zostatkov na kreditnej karte. Splatiť tento dlh je ako získať garantovanú 25% návratnosť vašej investície. Kde inde to môžete získať?

Mám správne nastavený 2.pilier? Dôchodok od štátu z 1.piliera je premenná, na ktorú veľmi dosah nemáte. To sa však netýka 2.piliera. 2.pilier je váš majetok, sú to vaše peniaze, vaša investícia, takže sa uistite, že ho máte otvorený a že máte zvolený ten správny fond vzhľadom k vášmu veku a dobe sporenia. Sú to peniaze zadarmo a nevyužitím možnosti založenia 2.piliera doslova nechávate peniaze ležať na stole. O čo menej dostanete z dôchodku, o to viac si budete musieť doinvestovať z vlastného vrecka.

Ak dokážete odpovedať ÁNO na tri vyššie uvedené otázky, je čas začať hľadať najlepší spôsob, ako tých 50 000 EUR nechať pracovať pre vás – a ak je niektorá z vašich odpovedí NIE, riešte ich ako prvé.

Hlavne bezpečne

Ak vám najviac záleží na tom, aby ste nestratili žiadne peniaze, tu je niekoľko možností, ako si tieto peniaze uchovať v bezpečí a zároveň zarobiť malú – niekedy veľmi malú – návratnosť. Ako už nadpis aj zhodnotenie nasvedčuje, ide o riešenia s nízkym výnosom pre konzervatívnych investorov. Prečo? Lebo riziko a výnos sú priamoúmerné veličiny, teda čím vyššie riziko, tým vyšší výnos a naopak, keď nie ste ochotní podstúpiť vysoké riziko, neočakávajte vysoký výnos.

Sporiace účty

Svojich 50 000 EUR môžete zaparkovať na sporiaci účet. Bude tam bezpečne — vklady v bankách sú poistené do výšky 100tis., čo znamená, že aj keď sa banka dostane do platobnej neschopnosti, vaše peniaze budú chránené. Zarobíte trochu úroku, ale nie veľa.

Ročný percentuálny výnos zo sporiacich účtov je okolo 0,2%.

Sporiaci účet nevypláca dostatočný úrok na to, aby držal krok s infláciou, ale vaše peniaze budú tam, keď ich budete potrebovať, aj keď si za ne nekúpite ani zďaleka toľko ako dnes.

Peňažný fond

Ako príklad si dajme fond Zaistený – IAD depozitné konto od správcovskej spoločnosti IAD.

Ak chcete investovať svoje peniaze na krátke časové obdobie s pevne stanoveným výnosom, ktorý je vyhlasovaný vždy mesiac vopred, je pre vás tento fond ten pravý. Na stránke správcu stojí: „Fond je určený konzervatívnym investorom uprednostňujúcim ochranu kapitálu pred rizikovou maximalizáciou výnosu. Odporúča sa klientom, ktorí majú záujem uložiť si svoje peňažné prostriedky na obdobie jedného až dvanástich mesiacov.“

Zhodnotenie tohto fondu za rok 2022 je 1,15% p.a. , aktuálne je to 1,95% a v roku 2023 sa ešte očakáva mierny rast vzhľadom na to, že fond nakupuje termínované vklady, ktoré sú citlivé na zmenu úrokových sadzieb, ktoré ako vieme išli posledný rok markatne hore (máj 2023: sadzba je 2,05%). Vstup a výber je bez poplatku a výber možný kedykoľvek. Znovu ide o konzervatívnu investíciu na krátky čas.

Ďalšou, ešte výnosnejšou možnosťou, sú ETF peňažné fondy, kde po roku neplatíte daň z výnosu a zhodnotenie je 2,63%.

Termínované vklady v banke

Predpokladám, že termínované vklady sú každému známe. Princípom je uložiť v banke peniaze na určité vopred dohodnuté obdobie za vopred dohodnutý výnos. V súčasnosti banky ponúkajú termínované vklady na 1-5rokov za úrokovú sadzbu 2-3%. Rizikom je, že peniaze budete potrebovať počas trvania, vyberiete ich a tým pádom o výnos prídete. Termínované vklady sú citlivé na zmenu úrokových sadzieb a teraz pri zvyšovaní sadzieb im praje, no akonáhle pôjdeme zase dole, aj výnos z termínovaných vkladov sa môže vrátiť na takmer nulové hodnoty.

Ale dosť bolo konzervatívnych riešení, poďme sa trošku odviazať:

Investujte na trhu

Investovanie na akciovom trhu bolo historicky vždy dobrým nápadom. Trh má svoje vzostupy a pády – tzv. volatilitu – kolísanie, ale z dlhodobého hľadiska trh stúpa.

Ak by ste pred piatimi rokmi investovali svojich 50 000 EUR do akciového fondu S&P 500, vaša investícia by mala hodnotu 73 145 EUR. Ak by ste to urobili pred 10 rokmi, vaša investícia by dnes mala hodnotu 131 050 EUR.

Samozrejme, pri investovaní na akciovom trhu existuje riziko. Takmer určite sa stane, že zostatok na účte sa v určitom okamihu zníži, nepôjde stále hore. Existujú však spôsoby, ako znížiť riziko, napríklad diverzifikáciou v rámci odvetví a firiem, rozložením investície do dlhopisov a akcií v určitom pomere. Tu je niekoľko možností, ktoré môžete zvážiť.

Podielové fondy

Podielové fondy sú spôsob, ako investovať na akciovom trhu bez toho, aby ste všetky svoje teoretické vajcia vložili do jedného košíka. Keď si kúpite individuálnu akciu, riskujete, že hodnota jej spoločnosti môže výrazne klesnúť. Môžu napríklad vydať produkt, ktorý sa nepredáva, alebo môžu nastať katastrofa v oblasti vzťahov s verejnosťou, keď sa generálny riaditeľ dostane do problémov. Keď si však kúpite podielový fond, kupujete si „košík“ akcií – trochu z každej z mnohých rôznych spoločností, čo znižuje vašu závislosť na úspechu jedinej spoločnosti.

Investovať môžete do dlhopisov alebo akcií, alebo viete mať tzv. zmiešané portfólio, ktoré sa skladá aj z akciových aj z dlhopisových fondov v určitom pomere.

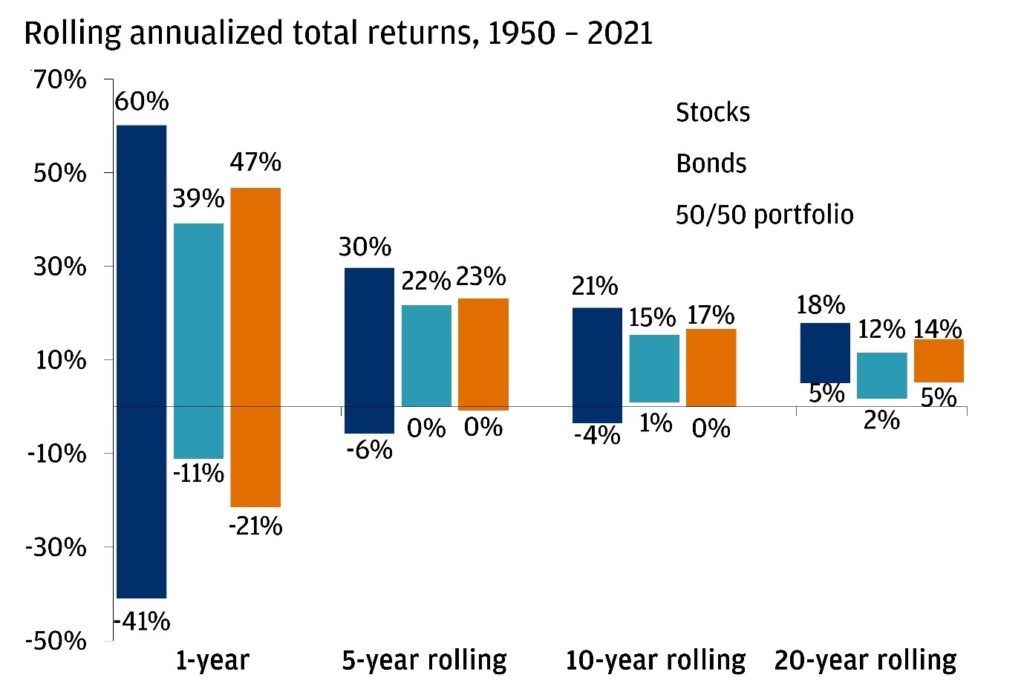

Či zvoliť jedno alebo druhé, aký pomer, vám napovie tento graf, ktorý ukazuje, aký vplyv má čas na pravdepodobnosť rastu aj poklesu jednotlivých inštrumentov. Ako vidíte, je rozdiel, či plánujete investovať na 5rokov alebo na 20. Pri kratšom horizonte je voľba zmiešaného portfólia 50/50 na mieste, než to pri období na viac ako 20rokov už akcie porážajú dlhopisy a z dlhodobého hľadiska preto má význam investovať práve do nich.

Zdroje: Barclays, FactSet, Federal Reserve, Robert Shiller, Strategas/Ibbotson, J.P. Morgan Asset Management. Zobrazené výnosy sú pohyblivé mesačné výnosy od roku 1950 do roku 2020. Akcie predstavujú index S&P 500 Shiller Composite a dlhopisy predstavujú vládne dlhopisy Strategas/Ibbotson za obdobia od roku 1950 do roku 2017.

Podielové fondy majú portfólio manažéra, ktorý nakupuje a predáva pozície v rámci fondu, podľa ktorých si myslia, že spoločnosti budú dosahovať najlepšie výsledky. Úlohou portfólio manažéra je zbaviť sa nedostatočne výkonných investícií a prijať nové investície, ktoré zabezpečia vyššiu návratnosť. Títo odborníci robia výskum, takže vy nemusíte.

Fondy obchodované na burze, tzv. ETF

Fondy obchodované na burze sú podobné podielovým fondom s tým rozdielom, že sú pasívne spravované namiesto aktívneho riadenia. Sú navrhnuté tak, aby napodobňovali návratnosť indexu. Môže to byť široký index, napríklad S&P 500 alebo Russell 2000, alebo to môže byť podmnožina väčšieho indexu, napríklad ETF, ktorý sleduje , komoditu, dokonca iný fond.

Pre bližšie informácie a rozdiely medzi podielovými a ETF fondami si prečítajte tento článok.

Iné Spôsoby Investovania Peňazí

Investovanie neznamená vždy akciový trh. Tu je niekoľko ďalších spôsobov, ako zhodnotiť svoje peniaze.

Nehnuteľnosti a realitné fondy

Päťdesiattisíc EUR vám môže slúžiť ako hotovostná časť pri kúpe nehnuteľnosti určenej na investíciu. Ako výnos môže slúžiť prenájom a následné medziročné zhodnotenie do času, kedy nehnuteľnosť predáte. Zostatok viete vykryť hypotékou (pokiaľ na ňu máte dostatočný príjem). Pri tejto investícií je potrebné zvážiť všetky riziká a hlavne náklady s ňou spojené. Nebudem sa rozpisovať, nakoľko som pripravila článok na tému investovania do realít a realitných fondov. Kto chce vedieť porovnanie, či typy fondov, páči sa článok tu.

Špekulácie

Pokiaľ týchto 50 000 EUR sú jedinou alebo prvou investíciou, ktorú plánujete spraviť, vyhnite sa špekuláciám, tradovaniu a investovaniu do jednej komodity. Zlato, ropa, krypto meny, NFT, to sú veci pre investorov, ktorí už majú bezpečne nastavené investičné portfólio a obetujú 5% z neho týmto druhom investície tzv. pre zábavu.

Investujte do seba

Získanie vyššieho titulu alebo odbornej certifikácie môže viesť k lepšej práci s vyšším príjmom každý rok po zvyšok vášho pracovného života. Ak náklady na vzdelanie neminú celých 50tis., nikto nepovedal, že túto sumu nemôžete rozdeliť a časť investovať do seba a zbytok do fondov. Nie nadarmo sa hovorí, najlepšia investícia je do vzdelania.

Záver

Najdôležitejšia vec, ktorú môžete urobiť s neočakávanou hotovosťou, je plánovať. Zamyslite sa nad tým, čo chcete, aby pre vás peniaze urobili, a potom vypracujte plán, ako to zrealizovať. Môže to trvať nejaký čas a odhodlanie, ale starostlivé plánovanie vám pomôže realizovať cieľ, ktorý ste si za svoje peniaze stanovili.

Ak s investovaním začínate, pravdepodobne budete chcieť získať odbornú radu, čo robiť so svojimi peniazmi. Nedajte na radu priateľov, každý má inú situáciu, preferencie, či ciele. Nechajte si poradiť odborníkom, ktorého táto práca živí a po dôkladnej analýze vám vie odporučiť možnosti vhodné práve pre vás.

Ak potrebujete poradiť, ako čo najlepšie zhodnotiť svoje finančný majetok, kontaktujte ma a dohodneme si bezplatnú nezáväznú konzultáciu.