Cudzinci dnes tvoria 5,13% populácie na Slovensku. V decembri 2022 ich u nás žilo o 111 076 viac ako rok predtým, čo predstavuje nárast o 66,3 %.

Veľa cudzincov na Slovensku ostáva dlhodobo a zakladá si rodinu. K rodine samozrejme patrí aj bývanie. V súčasnosti sú ceny nehnuteľností bežným ľuďom nedosiahnuteľné, je teda na mieste financovať kúpu nehnuteľnosti formou úveru. Poďme sa preto pozrieť, aké sú podmienky získania hypotéky na Slovensku.

Napriek tomu, že cudzinec pracujúci na Slovensku je z pohľadu banky posudzovaný takmer rovnako ako Slovák, cudzinci to u nás nemajú ľahké. Úroveň znalosti angličtiny na Slovensku stále nie je vysoká a podobný stav môžu očakávať v sektore bánk. Pokiaľ si cudzinec vybavuje hypotéku, je úplne normálne, že podpisuje dokumenty v slovenčine. Preto finančný poradca so znalosťou angličtiny je nevyhnutným článkom v celom procese od podania žiadosti až po čerpanie hypotéky. Finančný poradca nielen prekladá zmluvy, ale pozná aj podmienky jednotlivých bánk z hľadiska akceptovateľnosti príjmu a pobytu cudzinca na Slovensku.

Podmienky pre získanie hypotéky, ktoré platia pre všetkých

V prvom rade je potrebné spomenúť podmienky, ktoré platia pre všetkých nezávisle od národnosti a príslušnosti ku krajine. Tieto podmienky musí spĺňať ako Slovák, tak aj cudzinec.

- Hypotéka musí byť založená nehnuteľnosťou na území SR. Bodka. Ak chcete kúpiť dom v Rakúsku, máte cestu do rakúskej banky.

- DTI – Maximálna zadlženosť je zjednodušene povedané 8násobok vášho ročného príjmu. Teda, ak zarobíte 2000 v čistom, max je 192 000 EUR. POZOR! Táto hodnota vekom klesá. Teda ak máte nad 40, každým rokom naviac sa táto 8mička znižuje o 0,25.

Pokiaľ máte iné úvery, je potrebné ich od maximálnej zadlženosti odčítať (pretože už ich čerpáte) a na hypotéku vám ostane len zbytok.

Pokiaľ o hypotéku žiada viac žiadateľov, do výpočtu vstupuje súčet ich príjmov, ale berie sa do úvahy samozrejme aj aktuálna zadlženosť každého z nich. (Pozn.: úver je predmetom bezpodielového spoluvlastníctva manželov, čiže ste povinný ho brať spoločne s manželom/manželkou, pokiaľ nie je vyňatý právnou cestou) - Banka vám požičia na 80% hodnoty nehnuteľnosti (veľmi výnimočne 90%). Takže aj keď máte maximum 192tis., ale kupujete nehnuteľnosť v hodnote 200tis. Eur, dostanete hypotéku len 160tis., čo je 80% z hodnoty nehnuteľnosti.

- DTI nie je jediný ukazovateľ! Banka sa pozerá aj na DSTI – pravidlo maximálnej splátky. Podľa NBS môže byť max. splátka maximálne v hodnote 60% mesačného príjmu domácnosti po odčítaní životného minima za všetkých žiadateľov a ich príslušníkov žijúcich v jednej domácnosti (aj deti). Takže aj keby zarábate 2000 EUR, no máte manželku a dve deti, vaše maximum sa zníži podľa splátky. (2000-234-164-107-107) x 0,6= 832,80EUR – pri súčasných sadzbách máte takúto splátku úveru pri výške cca 133 000EUR, takže toto je vaša nová maximálna výška hypotéky (pre presný výpočet v konkrétnej banke za aktuálnych podmienok kontaktuj svojho finančného poradcu).

- K.O. kritériá, za ktorých vypadávate z hry sú – zosplatnené úvery, osobný bankrot, zamestnanie kratšie než 3-6 mesiacov, krátka podnikateľská činnosť bez uzavretého daňového roka, príliš vysoký (nad 65-70r.) alebo nízky vek (do 18r.), podnikanie v zahraničí, a ďalšie , ktoré spomeniem nižšie.

Podmienky pre získanie hypotéky, ktoré platia navyše pre zahraničných klientov žijúcich na Slovensku

Podmienky na získanie hypotéky sú pre cudzincov prísne. Klient sa vždy posudzuje individuálne podľa viacerých kritérií zároveň. Podmienky si stanovujú banky samé, a to je aj dôvod, prečo sa tak veľmi líšia. Medzi faktory, ktoré ovplyvňujú, či vôbec cudzinec nejaké financovanie získa, patria:

Krajina pôvodu

Finančné inštitúcie často rozlišujú, či je klient občanom EÚ alebo inej krajiny. Občania EÚ to majú najjednoduchšie, po nich občania vyspelých štátov (USA, prípadne Kanada, Austrália či Nový Zéland). Banky však interne evidujú tzv. rizikové krajiny. Znamená to, že ak ste cudzinec z rizikovej krajiny, sú pre vás podmienky na získanie hypotéky tvrdšie než pre občana EÚ.

Pre občanov týchto krajín je veľmi zložité, až nemožné získať hypotéku na Slovensku. Sú to krajiny Afganistan, Bosna a Hercegovina, Guyana, Laoská ľudovodemokratická republika, Sýria, Uganda, Vanuatu, Jemen, Irán a Kórejská ľudovodemokratická republika (KĽDR).

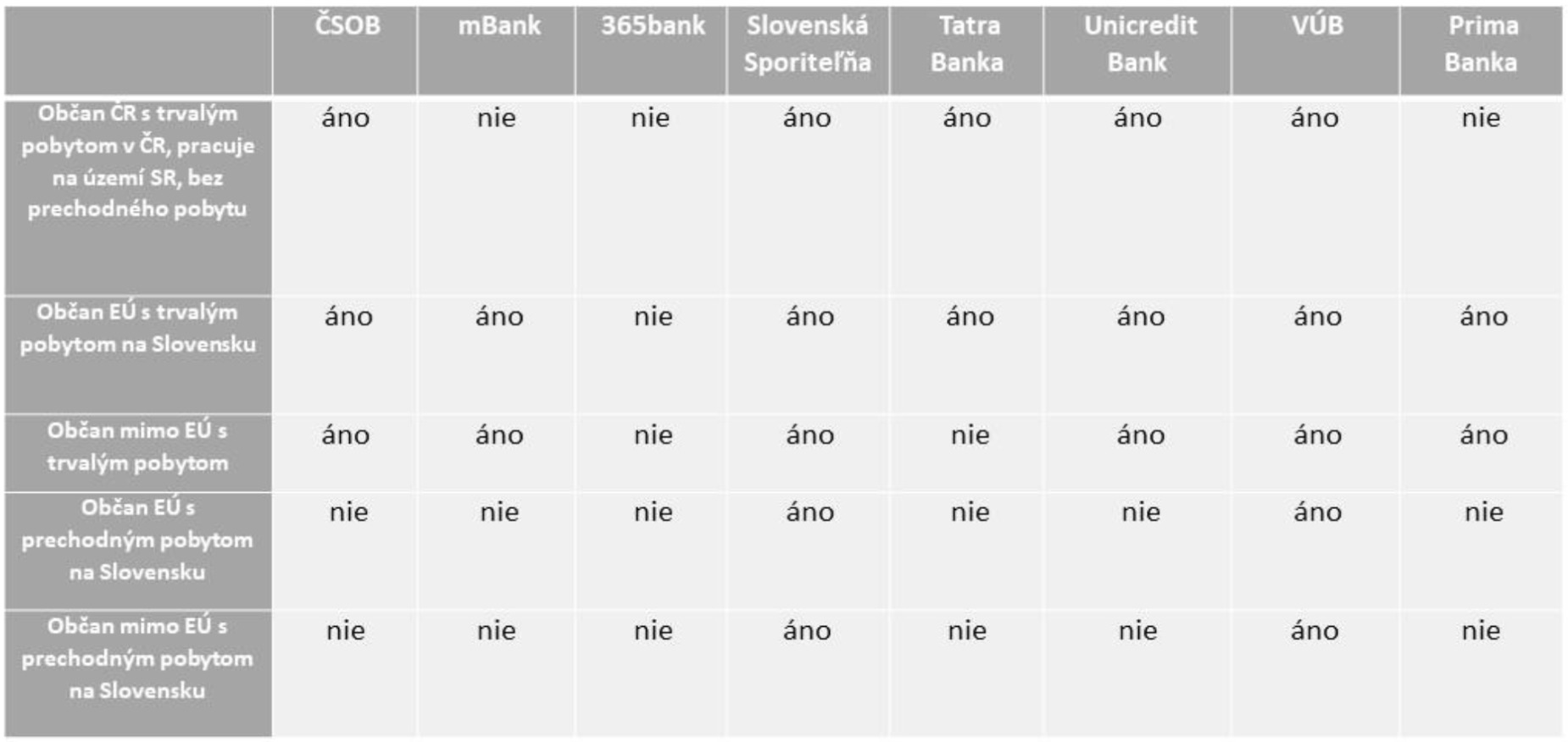

Druh pobytu na území Slovenskej republiky

Niektoré banky vyžadujú trvalý pobyt a neustúpia, ani ak má cudzinec manželku/manžela slovenskej národnosti s trvalým pobytom na Slovensku, iným bankám stačí aj prechodný pobyt vydaný na základe pracovania alebo zamestnania na Slovensku.

Oficiálne akceptovanie pobytu ukazuje nasledujúca tabuľka. Šikovný poradca vám však vie vybaviť aj výnimku v niektorých z bánk a mne už sa stalo, že akceptovali aj nerezidenta (cudzinec bez pobytu na Slovensku).

V prípade občana EÚ je vždy lepšie požiadať o prechodný pobyt, ktorý ako občan členského štátu EÚ máte možnosť získať kedykoľvek. V prípade pobytu štátneho príslúšníka tretej krajiny je ideálne mať trvalý pobyt, napr. ak má cudzinec manželku/manžela občana SR, odporúčam si vybaviť trvalý pobyt za účelom zlúčenia rodiny.

Príjem zo zahraničia

Pri posudzovaní nie je dôležitý len pobyt, ale aj príjem a konkrétne druh príjmu a mena.

Pokiaľ ide o príjem zo zamestnania alebo podnikania na Slovensku, z hľadiska príjmu je cudzinec posudzovaný rovnako ako občan Slovenska.

Ak podnikáte v zahraničí, akceptovanie hypotéky na Slovensku je nepravdepodobné. Je tam zopár výnimiek ako opatrovateľka v Rakúsku alebo podnikanie v oblasti poskytovania zdravotníckej služby, no tieto podmienky sa menia, takže si treba zistiť aktuálne podmienky v čase podania žiadosti.

Pokiaľ pracujete pre zahraničného zamestnávateľa, závisí, či je váš príjem v mene EUR, alebo inej mene.

Bánk, ktoré akceptujú príjem v inej mene, než je EUR, je málo.

ČSOB – akceptuje len príjem v EUR (aktuálne neberie ani príjem v CZK)

mBank, Tatra Banka, 365bank – len príjem v EUR

Prima Banka – neakceptuje príjem zo zahraničia

Unicredit Bank – akceptuje príjem z krajín ČR, Poľska, Maďarka, Veľkej Británie, avšak znižuje výšku príjmu o 30%

Slovenská Sporiteľňa – príjem mimo krajín EÚ len na výnimku (kontaktujte svojho fin. poradcu)

VÚB – individuálne posúdenie v prípade príjmu mimo EUR

Typ vykonávanej práce závisí tiež od každej banky, všeobecne platí, že manuálny pracovník s príjmom zo zahraničia dostane hypotéku veľmi nepravdepodobne, avšak manažér, či pracovník v IT sektore, majú už väčšie šance.

Spolužiadateľ

Percento pravdepodobnosti schválenia hypotéky zvyšuje fakt, ak má cudzinec spolužiadateľa (ideálne manžela, manželku) občana SR. Veľmi často sa stáva prípad, že rodina žijúca v zahraničí, kde jeden z partnerov je Slovák (vlastniaci slovenský OP s trvalým pobytom na Slovensku), plánuje relokáciu na Slovensko. V tomto prípade väčšinou cudzinec z páru nemá trvalý pobyt, avšak pokiaľ ho má manželka/manžel, má nárok si trvalý pobyt vybaviť aj partner a následne žiadať o hypotéku. Ako som spomenula vyššie, je možné schváliť hypotéku aj pre nerezidenta, ale tie možnosti sú natoľko okresané, že odporúčam si radšej, ak to nie je problém, trvalý pobyt na Slovensku vybaviť.

Úverový register – zadlženosť v zahraničí

Pokiaľ uvedie žiadateľ o hypotéku, že pracuje alebo žije v zahraničí, slovenská banka si často overuje jeho zadlženosť aj v úverovom registri v zahraničí. Takže od maximálnej zadlženosti je potrebné odčítať výšku úveru, ktorý už čerpáte.

Som cudzinec a chcem hypotéku, kde začať?

Je veľa podmienok, ktoré musia klienti splniť pre získanie hypotéky na Slovensku a tieto podmienky sa neustále menia. Keďže spolupracujem so všetkými bankami na Slovensku a mám prehľad v jednotlivých kritériách získania hypotéky pre zahraničných klientov, neváhajte sa na mňa obrátiť v prípade kúpy domu, bytu alebo výstavby. Nakoľko som ako finančný sprostredkovateľ platená z provízií bánk, kde hypotéku zazmluvním, konzultácia a celý proces od podania žiadosti až po čerpanie je pre mojich klientov zdarma.